买100万,最高能赔400万,这种保险值得买吗?

对上有老下有小的家庭来说,最可怕的不是收入不高,而是其中一根“支柱”突然倒下。

那不仅意味着失去一个挚爱的人,也意味着——房贷可能断供、孩子的教育金没了着落、父母的养老失去依靠……

整个家庭将被迫由一个人独自支撑。

正因为意识到这样的风险,越来越多的夫妻开始共同规划保障。

今天我们就来聊聊一款专为夫妻设计的定寿产品——大麦甜蜜家2026。

它用一张保单,同时保障夫妻二人,精准匹配“上有老下有小”的家庭结构,还自带多项特色权益。

那这款产品性价比怎么样?和其他定寿热门产品比,值不值得买?今天咱就好好扒一扒!

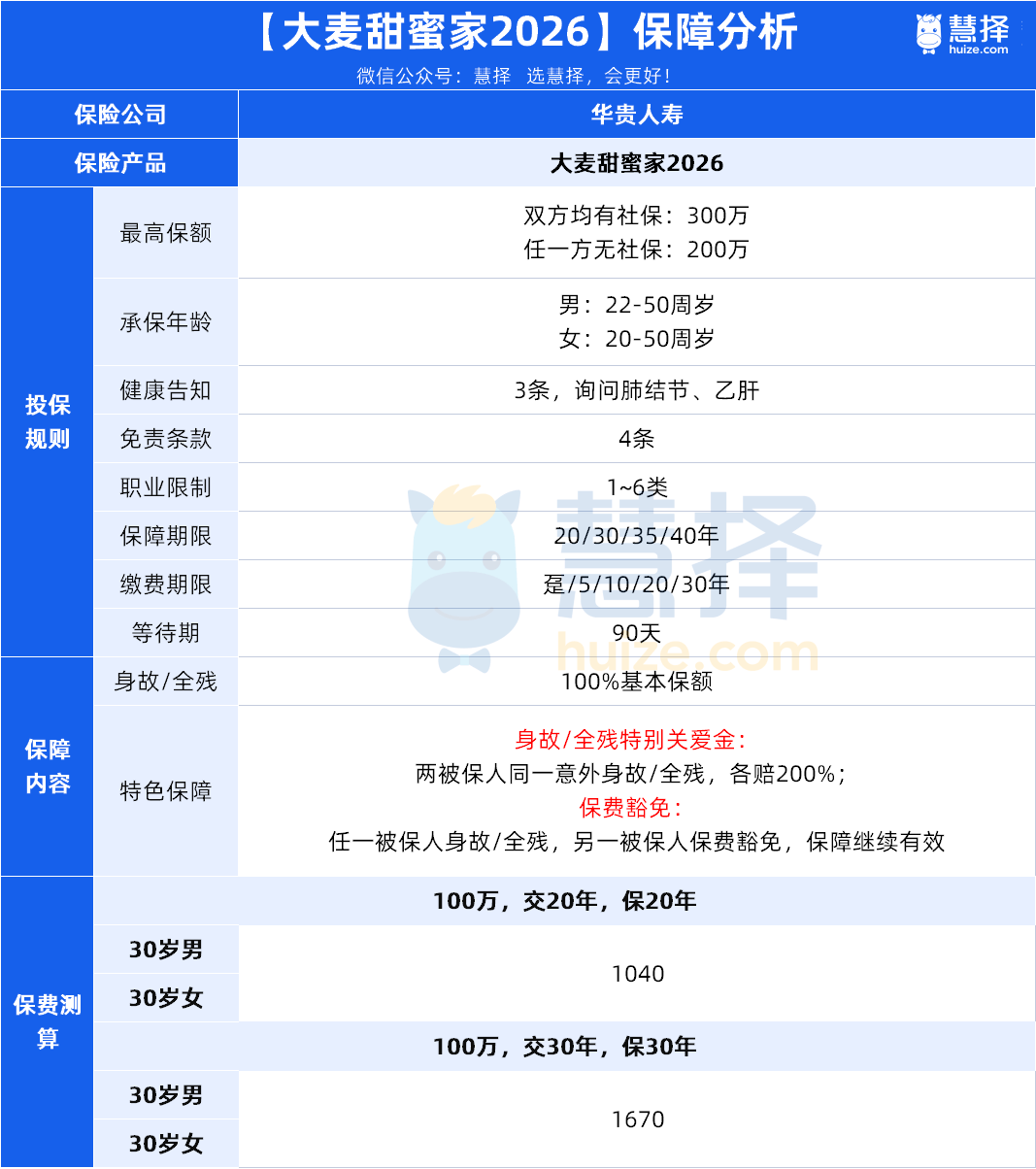

大麦甜蜜家2026,保障如何?

先直接来看归来的大麦甜蜜家2026到底长什么样:

大麦甜蜜家 2026 的保障设计简洁明了,核心责任聚焦身故 / 全残保障,如果被保人不幸身故或全残,其家人可获赔 100% 保额。

相较于普通定期寿险,它有这些独特之处:

①夫妻共保,双份保障不缩水

一张保单同时覆盖夫妻双方,共享保障责任,但保额独立核算。

例如选择 100 万基本保额,夫妻各自均拥有 100 万的身故 / 全残保障,相当于以单份保单成本实现双倍基础保障。

②特定场景翻倍赔

若夫妻二人不幸遭遇同一场意外事故,并在事故发生起的 180 天内,因该事故导致双方都身故或全残,可触发双倍赔付,即各赔付 200% 保额。

展开全文

如夫妻二人投保 100 万保额,在同一车祸中受伤,经 ICU 治疗 3 天后不幸离世,家人总共可获 400 万身故补偿金。

③双重保费豁免保障

保单自带 "保费双豁免" 功能:夫妻任意一方发生身故或全残,可立即免除剩余未交保费,且另一方的保障责任继续有效。

假设小李为夫妻二人投保 100 万保额,投保 3 年后小李因车祸意外身故,其妻作为受益人获赔 100 万,且剩余保费无需缴纳,小李妻子保障持续有效。

整体来看,大麦甜蜜家 2026 保障挺充足,很有夫妻特色,价格也不算贵。那么对比其他热门产品,它还有优势吗?

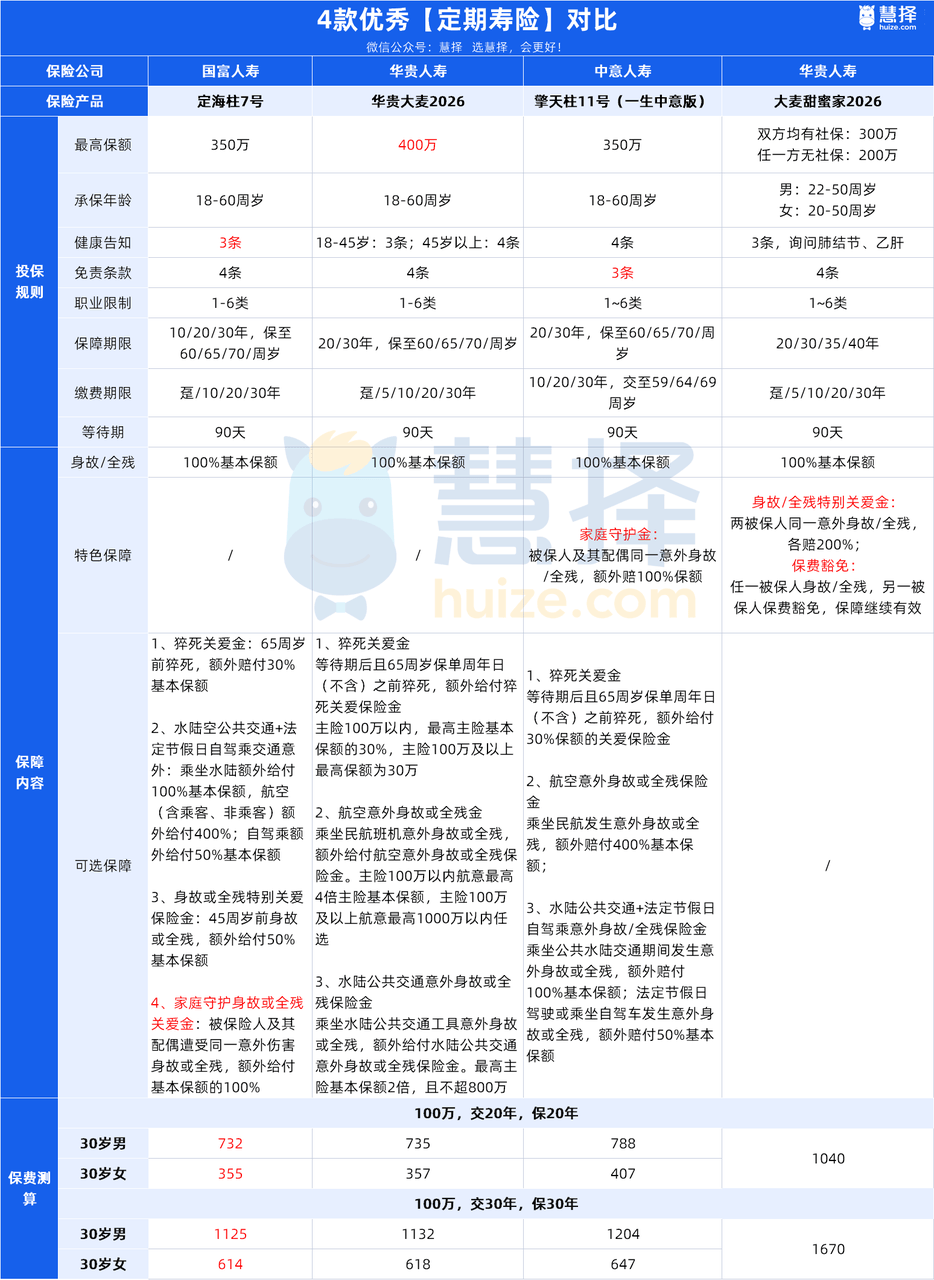

对比其他定期寿险,值得买吗?

下面我们就以「30岁人群,买100万保额」为例,直接和市面上其他热门产品对比:

直接说结论,不同需求对应不同选择,不用纠结👇

1、如果想省钱选性价比高的:定海柱7号很合适

基础保障的保费最便宜,花小钱保大事儿,适合大多数人,还有多个性价比很高的可选保障:

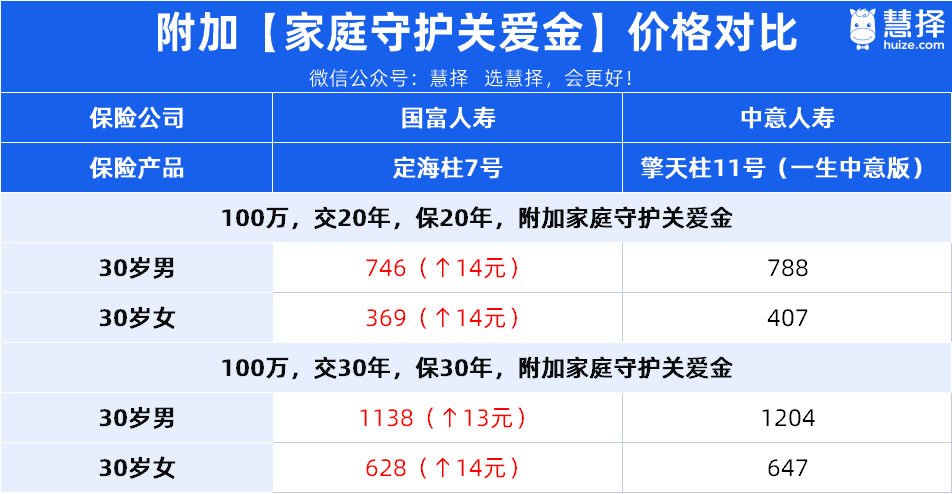

像家庭守护关爱金,30岁男只需要花 13 元就能附加:如果被保人和配偶因为同一次意外导致身故或全残,可以额外获得100%基本保额。

比如丈夫给自己买了100万保额的定海柱7号,还附加了家庭关爱金,之后和妻子在一次车祸中离世,家人总共可以获赔200万身故补偿。

所以两夫妻都买的话,也能实现夫妻共保。

如果想要做高 45 岁前保障,比如 45 岁前房贷、车贷多,或孩子教育费用较高,还可以选择附加“45岁前身故或全残特别关爱金”,要是不幸身故或全残,能额外多赔 50%。

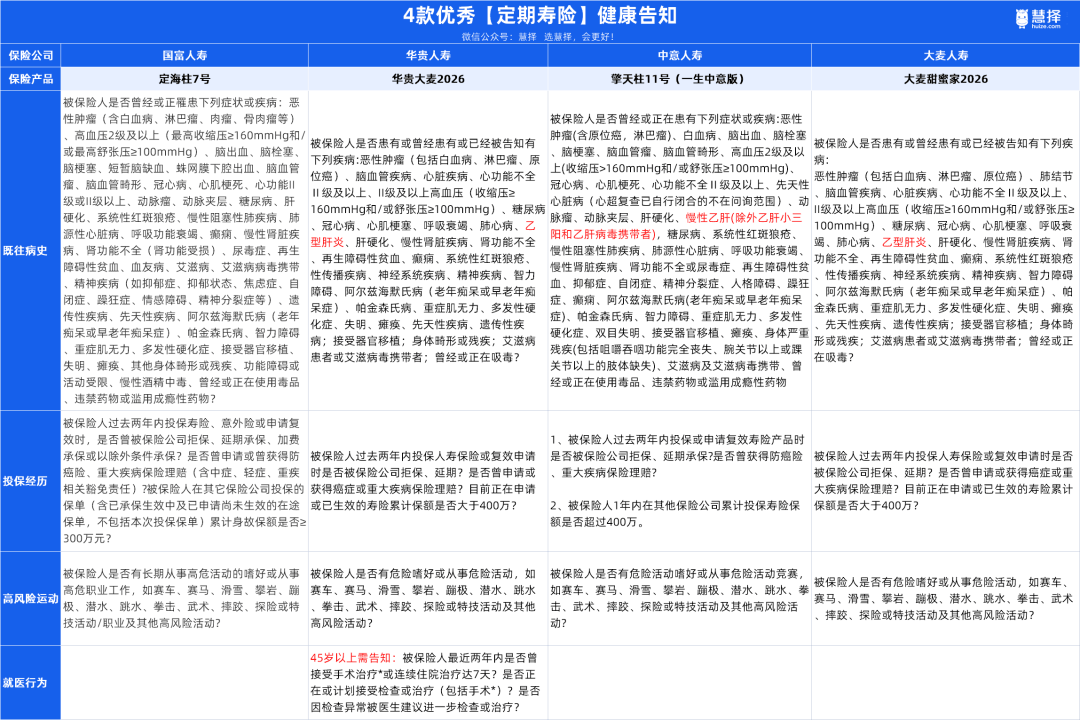

另外,定海柱7号的健康告知也比较宽松,没有问到乙肝,其他3款都有问到:

2、在一线城市收入高的朋友:可以考虑大麦2026

保额高,最多能买400万,适合家庭责任重、想多留保障金的人。

不过大麦2026在健康告知上并不占优势,45岁以上的人投保,会被问到2年内的就医情况,大家要多留意。

3、预算比较充足,可以考虑擎天柱11号(一生中意版)

只有 3 条免责条款,不赔的情况更少,其他3款产品的免责条款有4条,都被问到了酒驾、无证驾驶,因为这些情况导致身故是不赔的。

还自带家庭守护保障,和定海柱7号的家庭关爱金保障保障是一样的。

不过擎天柱的价格相对要贵一点,定海柱7号加上这项保障后的年保费,还是比擎天柱 11 号(一生中意版)便宜几十块:

4、夫妻一起买:选大麦甜蜜家2024

一张保单能保障夫妻两个人,有特色的夫妻保障,一定情况下能赔4倍保额,自带豁免责任,价格也实惠。

写在最后

定期寿险,买的是一份契约,守护的却是一个家的未来与安稳。

它无法阻止风险的发生,却能在风雨来临时,为家人筑起最后一道经济防线,让爱与责任得以延续。

无论最终选择哪款产品,尽早为自己和家庭配置合适的保障,都是“顶梁柱”们最理性、也最温暖的安排。

评论